Endringer i reglene for naturalytelser fra 01.01.2019

Endringene skal bl.a. bidra til en klargjøring av arbeidsgivers plikter når ansatte mottar naturalytelse fra tredjepart og gi en klarere avgrensning slik at det blir lettere for arbeidsgiver å vite når det foreligger skattepliktige rabattordninger.

Naturalytelser er alle ytelser i et arbeidsforhold som ikke er kontanter, sjekker og lignende betalingsmidler. Fordel i form av naturalytelser i arbeidsforhold er som hovedregel skattepliktig inntekt.

De nye lovvedtakene gir arbeidsgiver plikt til å foreta forskuddstrekk, betale arbeidsgiveravgift og rapportere skattepliktige fordeler som ansatte får gjennom arbeidsforholdet fra andre enn arbeidsgiver selv, såkalte tredjeparter som f.eks. arbeidsgivers forretningspartnere, samarbeidspartnere eller andre. Slike skattepliktige fordeler kan være gaver, private reiser, rabatter eller bonuspoeng opptjent for yrkesreiser eller andre bonusberettigede kjøp til bedriften.

Regler for når det foreligger skattepliktige rabattordninger skal bli klarere. Dette innebærer at det blant annet vil være skatteplikt for rabatter som de ansatte får gjennom arbeidsgivers forretningspartnere, slik som kunder, leverandører og andre tredjeparter som arbeidsgiver inngår avtale om kjøp eller salg av varer eller tjenester med. Det kan også være skatteplikt i tilfeller der de ansatte får rabatter fra andre tredjeparter dersom arbeidsgiver gir noe tilbake til tredjeparten for at de ansatte skal få rabatter.

Det vil komme en del forskriftsendringer rundt verdsettelse av naturalytelsen. Blant annet vil dagens særregler om at varer, tjenester og driftsmidler i arbeidsgivers bedrift og varer og tjenester som er kjøpt inn spesielt for de ansatte, skal verdsettes til en lavere pris, bli opphevet. Naturalytelsen skal nå verdsettes til den prisen som er allment tilgjengelig i sluttbrukermarkedet (omsetningsverdien).

Det skal innføres klarere grenser for skattefritaket for personalrabatter. Slike rabatter skal verdsettes med utgangspunkt i omsetningsverdien i sluttbrukermarkedet. Rabatter må ikke overstige 50 % av markedsprisen på den enkelte varen eller tjenesten, og det innføres en øvre grense (forslag 7000 NOK) for hvor mye den ansatte kan motta skattefritt gjennom året hos en arbeidsgiver. Beløpsgrensen for skattefrie personalrabatter er ikke endelig fastsatt ennå (forslag 7000 NOK). Det vil fortsatt være et krav at arbeidsgiver skal omsette samme type vare eller tjeneste i sin virksomhet.

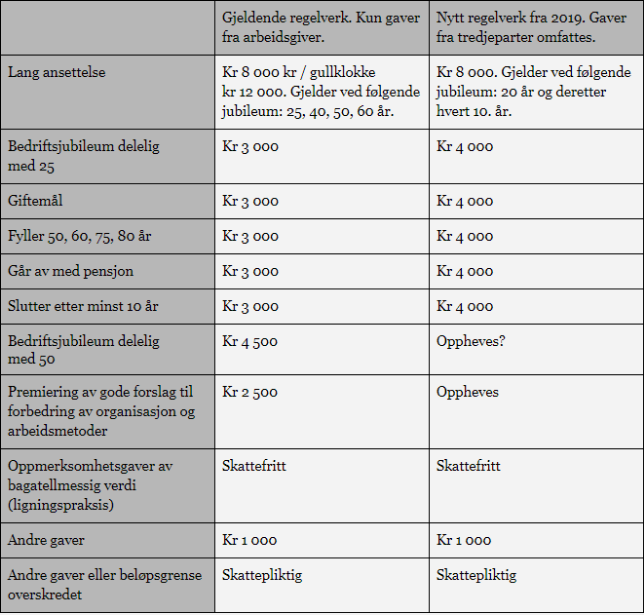

Andre endringer i regelverket for naturalytelser:

- Gaver: beløpsgrenser og krav til tjenestetid justeres (moderniseringstiltak).:

-

- Overtidsmat: ansatte må jobbe minst 10 timer sammenhengende pga. overtid for å få dekket et måltid skattefritt (dagens krav er 12 timer inkl. kjøring fram og tilbake på jobb). Satsen for skattefri overtidsmat er fastsatt til 200kr.

- Fri avis: alle ansatte som har tjenstlig behov for avis eller andre nyhetstjenester kan få dette dekket skattefritt av arbeidsgiver.

- Matkuponger: skattefritaket oppheves.

- Barnehager: skattefritaket for arbeidsgiver dekning av utgifter til barnehage oppheves.

Regjeringen er tidlig ute med endringene slik at arbeidsgiverne kan forberede seg før de nye reglene trer i kraft 1. januar 2019. Forberedelsene vil innebære endringer i bedriftens rutiner og retningslinjer, og en del arbeidsgivere vil nok vurdere å gi sine ansatte restriksjoner mot å motta skattepliktige økonomiske fordeler fra tredjeparter.

Et tiltak som kan gi bedriften bedre kontroll over bonuspoeng som opptjenes på yrkesreiser og bruken av disse, vil være å opprette firmareisekort for sine ansatte. En slik ordning vil gi bedriften mulighet til å bruke disse bonuspoengene til å betale for nye yrkesreiser, og således også nyte godt av en liten reduksjon i reisekostnadene.

Avklaringer vedr. nye skatteregler for rabatter og bonuspoeng fra 2019

Skattedirektoratet har kommet med en prinsipputtalelse der de gjennomgår den skattemessige behandlingen av rabatter og bonuspoeng, samt hvilke forpliktelser arbeidsgiver har i slike tilfeller.

Direktoratet presiserer hvilke rabatter som er skattepliktige:

- rabatter fra en av arbeidsgivers forretningspartnere

- rabatter som ansatte mottar fra andre enn forretningspartnere dersom arbeidsgiver gir noe tilbake til tredjeparten for at de ansatte skal få rabatt

- bonuspoeng den ansatte mottar (og senere bruker privat) ifm. at den ansatte kjøper varer eller tjenester på vegne av arbeidsgiveren og får kostnaden refundert

- rabatter og andre fordeler gjennom medlemskap der arbeidsgiver dekker medlemskontingenten

Det er imidlertid unntak fra skatteplikt for noen rabatter:

- rabatter fra tredjeparter som arbeidsgiver bare videreformidler til de ansatte, for eksempel ved å henge opp en lapp på personalrommet eller videresende en e-post

- bagatellmessige bonuser/kick-backs arbeidstaker mottar ved kjøp av varer og tjenester på vegne av arbeidsgiver, som f.eks. Trumf-poeng

- ensidige markedsføringstiltak fra tredjeparter som ikke er forretningspartnere, for eksempel nabolagsrabatter

- rabatter som er allment tilgjengelige, f.eks. hvis det kan oppnås tilsvarende rabatt ved å melde seg inn i OBOS eller Den Norske Turforening

- fordeler ved å ha f.eks. sølv- eller gullkort hos flyselskaper o.l., eksempelvis oppgradering av flybillett eller hotellrom, inngang til lounge/fast-track, mat e.l.

- bonuspoeng opptjent i yrket som doneres til frivillige organisasjoner

For å kunne legge en rabattert pris til grunn ved verdsettelsen av en skattepliktig rabatt, kommer direktoratet med eksempler på hvordan dette kan dokumenteres:

- for leiebil, hotell, fly mv. vil dette kunne dokumenteres med utskrift av et identisk produkt (tidspunkt, klasse, reiserute) uten rabatt på det samme tidspunktet bestillingen/kjøpet med rabatt ble gjennomført

- for varer vil dette kunne dokumenteres med et bilde av annonse e.l. som viser tilbudspris på identisk produkt som gjelder på det tidspunktet varen ble kjøpt/bestilt

I forbindelse med jobbskifte skal bonusytelser som er opptjent hos tidligere arbeidsgiver rapporteres av denne når poengene benyttes privat av den tidligere ansatte. Dette fordi det her dreier seg om en ytelse som kommer fra den tidligere arbeidsgiveren, og rapporteringsplikten er knyttet til den som yter fordelen. Ny arbeidsgiver har bare ansvar for poeng som er opptjent hos denne. Av praktiske årsaker legger Skattedirektoratet til grunn at arbeidsgiver bare blir ansvarlig for innrapportering av privat uttak av bonuspoeng opptjent fra og med 1. januar 2019.

Prinsipputtalelsen kan leses i sin helhet her: Prinsipputtalese